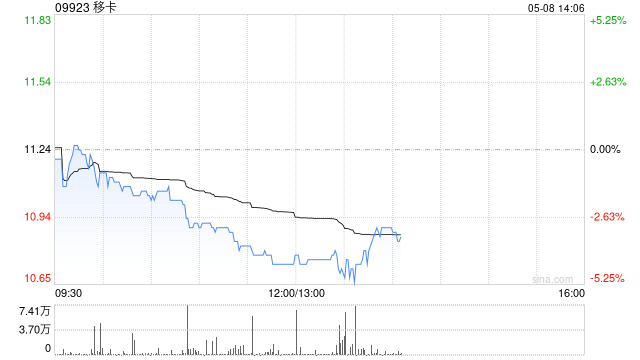

交银国际:下调移卡评级至“中性” 目标价降至16港元

2024-06-02 【 字体:大 中 小 】

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

交银国际发布研究报告称,下调移卡(09923)评级至“中性”,考虑到店竞争加剧、支付费率短期承压,调低2024年收入/归母净利润预期。基于2024年15倍市盈率,目标价从21港元下调至16港元。公司上行风险为:行业加速出清,支付GPV增长/费率改善快于预期。下行风险:支付渠道拓展不及预期。

交银国际主要观点如下:

下调2023年全年收入及利润预期,经调整EBITDA快速增长趋势不变。

该行下调2023年总收入预期11%至39亿元(人民币),下同),同比增14%,主要因:1)支付业务一次性调整影响及费率短期承压;2)受竞争影响,到店业务增长承压。基于收入下调,该行相应调整归母净利润预期至8000万元,对应净利率2%,对比此前预期的1.5亿元/4%。剔除一次性影响,该行预计经调整EBITDA同比增160%至5.5亿元,维持扩张趋势,受益于支付业务扩张及到店亏损收窄。

支付GPV增势不变,费率短期承压。

该行预计2023年支付规模(GPV)2.8万亿元,同比增26%,与此前预期基本一致,主要受益于线下消费复苏及代理商渠道扩张。但考虑:1)259号文件全面实施,收单合规化发展,2)支付业务一次性调整,该行预计短期费率下调或高于该行此前预期,预计2023年支付费率为0.122%(对比1H23为0.129%),对应支付收入34亿元,同比增24%。长期看,行业合规化发展或加速中小机构出清,有助于行业集中度提升,利好头部机构。

到店短期聚焦扭亏为盈,下调全年GMV/收入预期。

该行预计2023年下半年到店GMV为19亿元,同比持平/环比降20%,对应全年GMV为44亿元,低于2023年年初预期的>50亿元,主要因抖音服务商竞争进一步加剧。该行预计2023年全年到店收入1亿元,同比降69%,对应佣金率降7.6个百分点至2.5%,主要因:1)竞争加剧下直营模式佣金率下调;2)合伙人模式抽佣较低。该行预计到店亏损为3900万元,对比去年2亿元进一步收窄。当前竞争环境下,公司短期或将聚焦扭亏为盈,GMV及收入或将放缓。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

猜你喜欢

,《热辣滚烫》筹备衍生演唱会?电影“衍生经济”可带来持续盈利

6615

6615 湘投控股携752亿开局,湖南迎来省级能源集团,参股多家上市公司

5307 甘肃8000余名农民工获赠返岗复工免费车票

8543 初请小幅上升,黄金市场延续回调:降息预期能否再度点燃多头?

7485 1月31日基金净值:平安恒泽混合A最新净值09763,跌075%

7979 股票配资平台下载 ,京东“百亿补贴”再上线!电商“烧钱”价格战要卷土重来?

5612 南阳市:问题楼盘3月底前保质保量处置化解到位,专项借款保交楼项目6月底前全部交付

9239 多家银行消费贷产品“提额延时” 银行发力消费贷市场

4092 粤海体育休闲公园(二期)开门迎客,还有新春大礼包等你来拿

3148 线上渠道持续增长,莲花控股调味品业务多点开花

1525

车站招聘会提供就业便利

以需求增量撬动发展增量(评论员观察)

宽肩粗腿小麦肤色引领时尚,奢侈品牌已经找上郑钦文

如何看待部分上市银行投资收益大增?

李宇春、谭维维等众多明星点赞孝感……_电竞_城市_来源

控产预期再起 钢价反弹高度如何?

厚植金融为民理念 金融业砥砺前行做好“五篇大文章”

新疆和田玉(子料)公盘交易首次向游客开放

财报前瞻 优步(UBERUS)Q2财报周二来袭 需求侧能否“转危为安”?

A股早评:创业板指涨008%,可控核聚变领涨合锻智能、融发核电涨停,蓝科高新跌停,华电科工、巨力索具跌8%